Artículo de opinión

30 de marzo de 2020

LA AMENAZA DEL PETROVIRUS

Por: Amylkar D. Acosta M[1]

Docente – investigador

Economista de la Universidad de Antioquia. Se ha desempeñado como ministro de Minas y Energía (2013-2014), senador de la República, concejal de Medellín, miembro de la Junta Directiva de Ecopetrol y de la Federación Nacional de Biocombustibles, de la cual fue fundador en el 2004. En su amplia experiencia profesional ha sido conferencista, escritor, docente y consultor en materias que tocan el espectro de sus especialidades.

LA AMENAZA DEL PETROVIRUS

“Algo muy grave va a suceder en este pueblo”

Cuento del Nobel Gabriel García Márquez

El 31 de diciembre del año anterior, sin vísperas, las autoridades de la República popular China admitieron la aparición en la ciudad Wuhan las primeras veintisiete personas diagnosticadas de padecer el Síndrome Respiratorio Agudo Grave (COVID -19), causado por un nuevo virus de la familia de los coronavirus. El contagio con este agente patógeno no se hizo esperar y se ha venido propagando sin dique de contención, al punto que la Organización Mundial de la Salud (OMS) declaró este brote como pandemia. En la Aldea global en la que convivimos 7.770.615.400 almas, todos estamos expuestos a contraerlo.

LA ECONOMÍA EN CUARENTENA

Las medidas extremas a las que han tenido que recurrir los países, empezando por China, considerada la fábrica del mundo, ha frenado el ritmo de crecimiento de la economía global y amenaza con una recesión global. De hecho la insensata guerra comercial que el Presidente de EEUU Donald Trump le declaró al resto del mundo le había infligido un duro golpe al comercio internacional, afectando de paso las cadenas de valor, ralentizando el crecimiento de todos los países involucrados, empezando por sus protagonistas, China y EEUU, que pasaron de crecer entre el 2018 y el 2019 del 6.6% al 6.1%, el más bajo registrado desde 1990 y del 2.9% al 2.3%, respectivamente.

Pese a ello, según el reporte anual de la ONU[1] se pronosticaba una ligera recuperación del crecimiento de la economía global, pasando del anémico 2.3% en 2019, el más bajo en una década, al 2.5% en 2020. Pero, advirtiendo que “la reanudación de los conflictos comerciales, una crisis financiera o una escalada en las tensiones geopolíticas, podrían obstaculizar la recuperación, reduciendo el crecimiento a tan sólo 1.8% este año”[2]. Es decir, que la economía global seguía anclada en la “nueva mediocridad” a la que hacía referencia la ex directora del FMI Christine Lagarde.

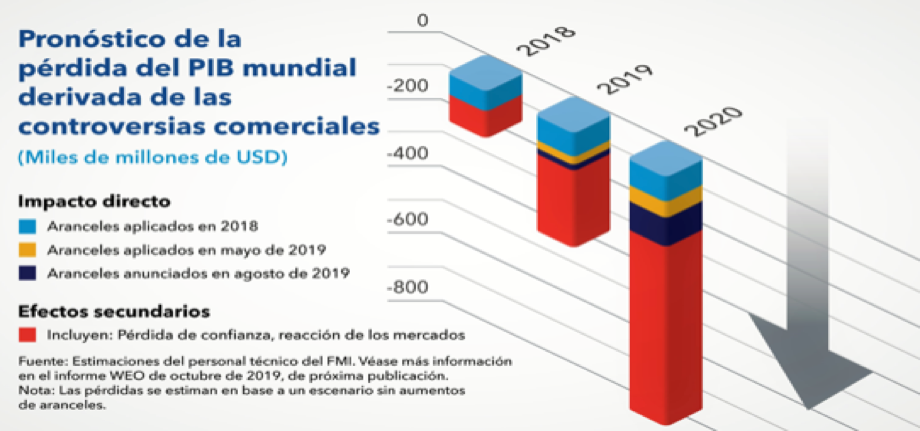

Las perspectivas de la economía global, entonces, no eran las mejores, al punto que la nueva Directora del FMI Kristalina Gueorguieva, recién elegida en tan alto cargo, afirmó categóricamente que “las señales de alarma están encendidas y posiblemente muy pronto la situación pondrá a prueba qué tan preparados estamos”[3]. En su concepto, “la economía mundial se encuentra ahora en un período de desaceleración sincronizada”[4] en el que las cadenas de suministros están rotas, averiadas por cuenta de una guerra comercial en la que, como afirma el FMI “todos pierden”[5]. De hecho, según sus cálculos, las pérdidas en lo que va corrido del 2020, superarían los US $700.000 millones.

El economista turco, doctorado en la Universidad de Harvard, célebre por advertir con dos años de anticipación la crisis financiera de 2008, Nouriel Roubini, pronostica una nueva recesión en 2020. Él la atribuye a tres posibles shocks de oferta negativos y afirma que “todos ellos son reflejo de factores políticos que afectan las relaciones internacionales; dos involucran a China y EEUU está en el centro de cada uno de ellos. Además, ninguno admite tratamiento con la herramientas tradicionales de la política macroeconómica anticíclica”[6]. De manera que la economía global venía transitando por la cornisa de la estagnación, con una alto riesgo de precipitarse al abismo de una prolongada recesión.

Y él no está sólo en su vaticinio, la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) advirtió en septiembre pasado sobre el peligro de una recesión mundial para 2020. Como quien dice, al finalizar el año anterior estábamos ad portas de una nueva recesión, debido a que “las perspectivas de la economía mundial actualmente se ven envueltas en una densa niebla de tensiones comerciales internacionales y conflictos geopolíticos”[7]. Los mismos amagos a los que aludía la Directora del FMI

Las palabras de la Directora del FMI fueron premonitorias, los conflictos comerciales se reanudaron por la terquedad aragonesa de Trump, por la misma razón la escalada en las tensiones geopolíticas persisten y a falta de una crisis financiera sobrevino el COVID – 19, que viene haciendo estragos en el mundo entero, que se debate entre el pánico y la paranoia. Al fin y al cabo, el flujo y reflujo del comercio y de los capitales sirven de vasos comunicantes entre las naciones y encauzan el conocido “efecto mariposa”. De allí que todos los organismos internacionales vienen revisando a la baja su previsión de crecimiento de la economía: la OCDE prevé un crecimiento del PIB por debajo del 2.9%, con una pérdida de 0.5 puntos porcentuales con respecto al 3.4 anterior, por su parte de Economist acaba de bajar su pronóstico del 3% al 2.5% y a 1.9% como peor escenario.

LA DESTORCIDA DE LOS PRECIOS DEL PETRÓLEO

Como suele decirse coloquialmente, no hay casualidades sino causalidades y este es el caso. Como era de esperarse, la demanda de petróleo que venía de capa caída por cuenta de la desaceleración de la economía global, ahora se reduce aún más a consecuencia de la parálisis a la que se ha visto abocada la economía global. Todos los sectores de la economía se han visto afectados por el COVID – 19, el primero de ellos el turismo y su cadena de valor (el transporte, la hotelería, la gastronomía, el entretenimiento, etc.). Se estima que el turismo a nivel mundial está perdiendo US $46.000 millones mensuales, lo cual puede llevar a la quiebra a muchos operadores turísticos y a aquellas empresas que les prestan sus servicios.

La Organización de países exportadores de petróleo (OPEP) + 10 países productores ajenos a ella, que se han coaligado con la misma, encabezados por Rusia (OPEP+), en vista de la contracción de la demanda y la irrupción en el mercado petrolero de los EEUU como nuevo jugador, gracias a su revolución del fracking, con exportaciones del orden de los 3 millones de barriles/día, acordaron desde el 2017 reducir la oferta para detener una mayor caída de la que se venía dando a raíz del débil crecimiento de las economías del orbe. A diciembre de 2017 dicho recorte voluntario por parte de la OPEP+ era del orden de los 1.7 millones de barriles/día.

En concepto de Wilson Tovar, Gerente de investigaciones económicas de Acciones & Valores, “el mundo ve una demanda de 2.3 millones de barriles menos. Y esta cifra podría crecer más si otros países se enfrían como China, que pasó de tener un crecimiento del 6% al 4.5%. Y lo que pasa es que no hay en el horizonte de corto plazo una razón por la que la demanda pueda aumentar”[8].

La Agencia Internacional de Energía (AIE) había previsto que la demanda de petróleo en el 2020 bajaría alrededor de los 90.000 barriles/día con respecto a 2019, por primera vez desde 2009, situándose por debajo de los 100 millones de barriles/día, lo que no se veía desde 2008. A raíz del devastador efecto del COVID – 19 sobre la demanda, Arabia Saudita quiso extender el acuerdo mencionado, que va hasta el 1º de abril, hasta diciembre de este año, pero Rusia, tercer productor de crudo después de EEUU y Arabia Saudita, se rehusó a ello y allí fue Troya. Se desató, entonces una guerra de precios: Arabia Saudita, en represalia, anunció que escalaría un 2.5% su producción hasta los 12.3 millones de barriles/día, 300 mil barriles/día más y le ofreció descuentos en el precio de venta entre US $6 y US $8 por barril a sus clientes, al tiempo que Rusia hizo lo propio, elevando su producción hasta los 11.8 millones, 500 mil barriles/día más de los que venía bombeando. Lo que aún no se sabe es cómo reaccionarán los EEUU, primer productor mundial de crudo con 13.5 millones de barriles/día, pues Trump es impredecible.

Afirma John Kilduff, de Again Capital que “los rusos decidieron llevar adelante una política de tierra arrasada. No ven ninguna razón para sostener a los productores estadounidenses”[9]. Esta es una pelea de titanes, en la que Arabia Saudita tiene una espalda más ancha, porque sus costos de extracción y levantamiento de un barril de crudo en sus campos petroleros es el más bajo del mundo, pero Rusia tiene a su favor que la economía rusa es más diversificada y menos dependiente del petróleo que la economía de Arabia Saudita. Además, el precio que tomó como referencia Rusia para su Presupuesto fue de US $42.4 el barril. Por eso, como dice Andrew Lebow de Commodity Research Group, “Rusia no mordió la carnada”[10] que le lanzó su socio.

En concepto del analista jefe de mercados de Century Financial, con sede en Dubái Arun Leslie John, “la guerra del petróleo entre las dos potencias de Arabia Saudí y Rusia ha provocado una nueva ´batalla del fin del mundo´ que no es probable que acabe pronto”[11]. Esta guerra se puede prolongar y los precios del crudo seguir con tendencia a la baja por un largo rato, con todos los estragos que ello conlleva, especialmente para aquellos países cuya economía depende de las exportaciones del oro negro.

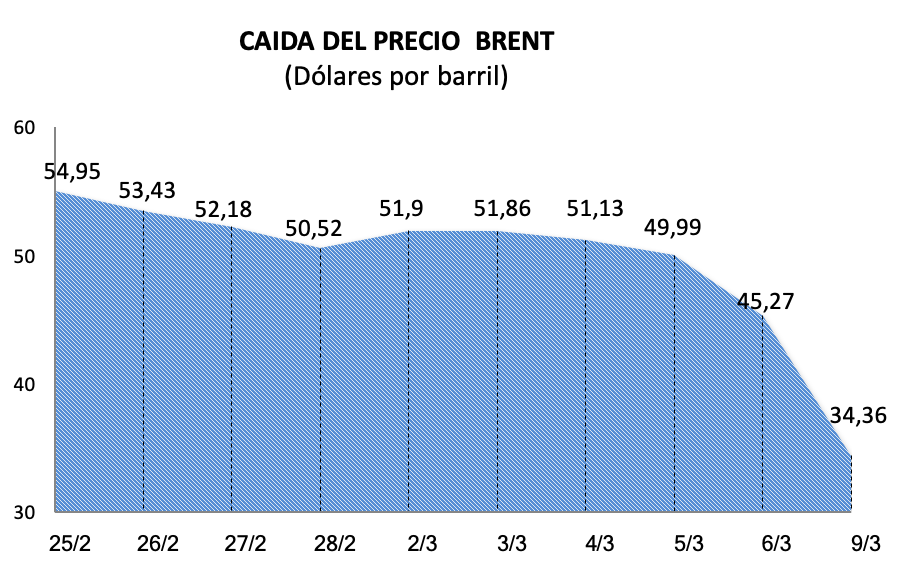

A consecuencia de esta guerra de precios, a causa del desencuentro de Rusia con la OPEP, sobrevino una destorcida de los precios del petróleo, los cuales cayeron estrepitosamente. En un solo día, el 9 de los corrientes la referencia Brent cayó el 24.1%, situándose en los US $34.36 el barril de referencia BRENT, el más bajo desde febrero de 2016, perdiendo el 49.8% desde el 1º de enero de 2020 y el 45% con respecto al precio promedio al que se cotizó en 2019, que fue de US $64 el barril, US $8 menos que el año anterior. Este bajonazo es el peor en una sola jornada desde la guerra del Golfo en 1991.

Y sostiene el experto John Kilduff que “todavía no hemos visto lo peor de la crisis de demanda”[12], la que se ve venir a consecuencia del frenazo de la economía global, lastrada ahora por el COVID – 19 (¡!) James Williams, de WTRG – Economics, advirtió que “los riesgos de recesión son fuertes. Históricamente las recesiones hacen bajar los precios del petróleo”[13]; ello explica el pesimismo de la AIE, al pronosticar una caída del precio hasta los US $24 el barril. Este cuadro tan patético del mercado petrolero podría considerarse como una especie de cisne negro!

LA ECONOMÍA COLOMBIANA EN GRAVE PREDICAMENTO

La confluencia del COVID – 19, el desplome de los precios del crudo y la incertidumbre que han generado, provocó la caída de las bolsas en todo el mundo y de paso disparó la cotización del dólar, atribuible a la correlación inversa del 84% que tiene con el precio del petróleo y a la huida de las inversiones de portafolio desde los activos de mayor riesgo (como las acciones y el petróleo), buscando refugio en el dólar y en el oro. El peso colombiano perdió peso, convirtiéndose en la moneda más devaluada del planeta ($760, 14.28% hasta marzo 12) después del rublo ruso, llegando al record histórico de $4.000 por dólar la cotización de este.

Ante semejante amenaza que acecha a la economía colombiana, el Ministro de Hacienda Alberto Carrasquilla declaró que “la economía mantiene un grado de solidez lo suficientemente importante como para soportar estos eventos”[14]. El Viceministro de Hacienda Juan Alberto Londoño se apresuró a decir que “los fundamentales de la economía están bien”[15]. En ello coincidió el Gerente del Banco de la República Juan José Echavarría, según él “los fundamentos de la economía colombiana se mantienen sólidos y permiten absorber los choques externos descritos sin traumatismos severos sobre la actividad real y la estabilidad financiera”[16]. Nos recuerdan con tales aseveraciones la desatentada declaración del ex ministro de Hacienda Oscar Iván Zuluaga, quien ante los embates de la crisis financiera de 2008 afirmó categóricamente que “el país está blindado contra la crisis”[17] y ya sabemos lo que pasó. El crecimiento del PIB en 2008 cayó 5 puntos porcentuales con respecto al del 2007, al pasar del 7.5% del PIB al 2.5% (¡!), al tiempo que la tasa de inflación cerró el año en el 7.7%, desbordando el rango – meta de la inflación – objetivo del Banco de la República que era la horquilla 3.5% – 4.5% (¡!)[18].

Por ello, conviene establecer qué tan “blindada” está la economía colombiana frente a este choque externo. Empecemos por decir que, aunque el Ministro de Hacienda se vanagloria del magro crecimiento del 3.3% del PIB en 2019, porque supera el crecimiento tanto de la economía global como el de Latinoamérica, lo cierto es que venimos de un crecimiento potencial de la economía del 4.8% en 2012 a otro de 3.5% y lo que es peor ya completamos 4 años consecutivos creciendo por debajo de este crecimiento potencial. Además, la tasa de desempleo que supera, según el DANE, el 13% es la más alta en los últimos 6 años y mientras el crecimiento del PIB siga por debajo del 3.5% se va a seguir destruyendo empleo en lugar de generarlos[19].

El déficit de la Cuenta Corriente de la Balanza de pagos, según el Banco de la República, viene in crescendo, del 3.3% en 2017, al 3.8% en 2018 y cerró 2019 en el 4.39% (US $13.800 millones) y con tendencia a su agravamiento es alarmante. Según el Banco de la República se espera un déficit del 4.4% y según el propio Ministerio de Hacienda de 4.6% para el 2020. Las exportaciones colombianas no han sabido o no han podido sacarle partido a la competitividad que derivan de una tasa de cambio tan competitiva como la actual, dado que el peso colombiano sigue estando entre las más devaluadas del mundo. Pese a ello el monto de las importaciones siguen superando el monto de las exportaciones, con el agravante que estas siguen concentradas en los productos primarios, encabezados por el carbón y el petróleo, superando este último el 40%.

De allí la gran vulnerabilidad de la economía colombiana frente a la amenaza externa que representa la desaceleración del crecimiento de la economía global, que puede derivar en una recesión. Recordemos que la apuesta del Ministro de Hacienda Alberto Carrasquilla de un crecimiento del PIB el año anterior del 3.6% no se alcanzó y el registro fue del 3.3%; la proyección para el 2020 era del 4% y ahora, según el Plan financiero 2020 se rebajó al 3.7%, asaz difícil de alcanzar y ahora menos con los negros nubarrones que se ciernen.

La Junta directiva del Banco de la República acaba de tomar varias medidas, en línea con la intervención que han dispuesto los demás bancos centrales en el mundo, entre ellos la Reserva Federal (FED) en EEUU y el Banco Central Europeo, tendientes a inyectarle liquidez a la economía y contener los brotes devaluacionistas e inflacionarios. En efecto, le ha salido al paso a la actual coyuntura, aumentando el cupo de endeudamiento de la banca comercial, como prestamista de última instancia que es, aumentando la disponibilidad de $9 a $17 billones, de los cuales $12 billones corresponden a repos de deuda pública y $5 billones de deuda privada, a los cuales podrán acceder mediante subastas. Complementariamente se activaron unos mecanismos de Forward, a través de los cuales tanto a los bancos como a los cambistas se les ofrece la opción de hacerse a coberturas que les permita protegerse frente a la volatilidad de la tasa de cambio, producto del nerviosismo y el stress del mercado. Estas medidas van en la dirección correcta, pero dada la magnitud del reto que se enfrenta pueden llegar a ser insuficientes, razón por demás para no bajar la guardia por parte de la Junta.

EL DESCALABRO FISCAL

Ahora bien, Colombia no siendo un país petrolero su economía y sus finanzas públicas tienen una enorme dependencia del mismo, su producción a duras penas representa el 0.8% de la oferta total en el mundo y no influye para nada en la formación y fijación del precio al cual se cotiza el barril de crudo. Es bien sabido que por cada US $10 que baja el precio del petróleo le resta 0.4 puntos porcentuales al crecimiento del PIB. Adicionalmente, de acuerdo con el Marco Fiscal de Mediano Plazo (MFMP) por cada dólar que cae el precio del barril de crudo la Nación recibe $217.000 millones menos por concepto de los dividendos que le gira ECOPETROL y $212.000 millones menos por concepto de renta petrolera, mientras que las entidades territoriales (departamentos y municipios) dejan de recibir $80.000 millones por concepto de regalías.

Y, lo que es peor, con la caída tan dramática de los precios muchos pozos serán abandonados a la espera de que repunten, lo cual se traducirá en una menor producción, de manera que el impacto en el ingreso de divisas e ingresos fiscales, como ya sucedió en el pasado, se dará por partida doble, menores precios y menores volúmenes de exportación. Huelga decir que, por cada 10.000 barriles menos que se exporten se afectan los ingresos en $301.000 millones.

El Plan financiero corrigió el precio – base del petróleo para sus proyecciones para el 2020 previsto en el MFMP y en el Presupuesto General de la Nación (PGN) para la vigencia 2020, bajándolo de US $67.5 el barril a US $60.5 y después de semejante caída que ha experimentado, en lo corrido de este año, el precio promedio ha sido de US $56 el barril, para una diferencia de US $4.5 por barril. De ello se sigue que, de mantenerse esta diferencia en lo que resta del año, los menores ingresos por este concepto para el Estado sería del orden de los $2.45 billones (¡!).

EL MINISTRO CARRASQUILLA Y SUS MALABARISMOS

Llama poderosamente la atención que el Ministro Alberto Carrasquilla, el mismo que hace alarde de la “solidez” y resiliencia de la economía colombiana frente a los embates de la crisis, que está lejos de amainar, esté abogando por un relajamiento de la Regla fiscal, a la cual le ha hurtado el cuerpo recurriendo a trucos, trampas, con prácticas heterodoxas que le han restado credibilidad a las cifras oficiales de las finanzas públicas[20]. A pesar de sus maniobras las cuentas no le cuadran al Ministro Carrasquilla, como lo reconoció recientemente. Esto dijo: “este año tenemos la obligación de no gastar con respecto a lo aprobado por el Congreso; entonces, tenemos una congelación importante a consecuencia de no contar con los suficientes ingresos”[21]. No hay duda, la reforma tributario que disfrazaron de Ley de financiamiento primero y Ley de crecimiento después, les están pasando la cuenta de cobro de más de $10 billones[22] y ahora quiere terminar de hacer trizas la Regla fiscal, que él asume como si fuera una camisa de fuerza que le incomoda.

No está por demás llamar la atención sobre las consecuencias que podrían derivarse para las finanzas públicas de una mengua en los ingresos como daño colateral en la actual coyuntura. Recordemos las aulagas por las que pasó la economía colombiana cuando los precios del crudo después de alcanzar en junio 16 de 2014 la cotización US $115.19 el barril de la referencia BRENT para Colombia cayeron en picada hasta bordear los US $ 27 el barril en enero de 2016. En efecto, ECOPETROL, por ejemplo, pasó de tener utilidades de $13 billones en 2013 a registrar pérdidas de $3 billones en 2015, razón por la cual después de haber repartido $5.46 billones en 2015, en el 2016 no sólo no repartió dividendos entre sus accionistas sino que la Nación debió devolverle a las empresas petroleras, incluida ECOPETROL, $2.6 billones que había recibido como anticipo para el pago de sus impuestos.

En marzo de 2019, ECOPETROL repartió dividendos por $11 billones, con precio promedio del crudo en 2018 de US$ $54 el barril, este año con precio promedio en 2019 de US $64 el barril, la Nación recibió por concepto de dividendos la suma de US $7 billones contantes y sonantes. En este momento, la gran incógnita es cómo le irá a ECOPETROL y al resto de la industria petrolera este año con la tendencia que muestran los precios del crudo y cuánto recibirán la Nación por concepto de renta petrolera y dividendos y las regiones por concepto de regalías, que son los únicos recursos ciertos con los que cuentan para la inversión.

Tal perspectiva ha llevado al Ministro Carrasquilla a plantear que “la regla fiscal merece una discusión”[23], la que desde hace rato se encendió por cuenta de sus desvaríos en el manejo de la política fiscal. Los mayores cuestionamientos que se le han formulado a esta se han enfocado a los artilugios y artificios a los que ha apelado el Ministro Carrasquilla para hacer pasar el gasto corrientepor financiación. De esta manera pasa “por debajo de la línea”, eludiendo así que el mayor gasto afecte el déficit fiscal y así fingir el cumplimiento de la Regla fiscal[24]. Esto llevó a Guillermo Perry Rubio, uno de los miembros del Consejo consultivo de la Regla fiscal a afirmar que “el recurso a la contabilidad creativa generan incertidumbre y desconfianza y pueden conducir a rebajas en la calificación de riesgo del país”[25]. Ello llevó al profesor de la Universidad de los Andes, quien presidía el Grupo técnico de PIB potencial, que brinda apoyo al Comité consultivo de la Regla fiscal, Marc Hofstetter, a renunciar alegando que “con la forma como se está calculando el déficit fiscal, la regla fiscal ha perdido credibilidad y se ha vuelto inocua”[26].

El economista Michel Janna, Presidente del Autoregulador del Mercado de valores de Colombia (AMV), sostiene, refiriéndose a la Regla fiscal, que “la lógica del diseño actual es que al mantener controlado el déficit, la deuda pública pueda ir bajando. Pero, la realidad es que esa relación se ha roto, entre otros por cambios en algunas prácticas. Por eso, en vez de depender de esa carambola, valdría la pena pensar mejor en fijar metas directamente a la relación deuda pública sobre PIB”[27].

Luis Fernando Mejía, Director de FEDESARROLLO, concuerda con él en que la deuda pública se debe incorporar explícitamente en la Regla fiscal, “esto, por cuanto lo que se ha visto en los últimos años ha sido un aumento constante de la deuda pública como proporción del PIB, a pesar de la reducción del déficit fiscal”[28]. Y añade, “habría que revisar la conveniencia de tener también una meta que no sea solamente de déficit fiscal, sino también de un nivel de deuda que sea compatible con nuestro nivel de calificación actual”[29].

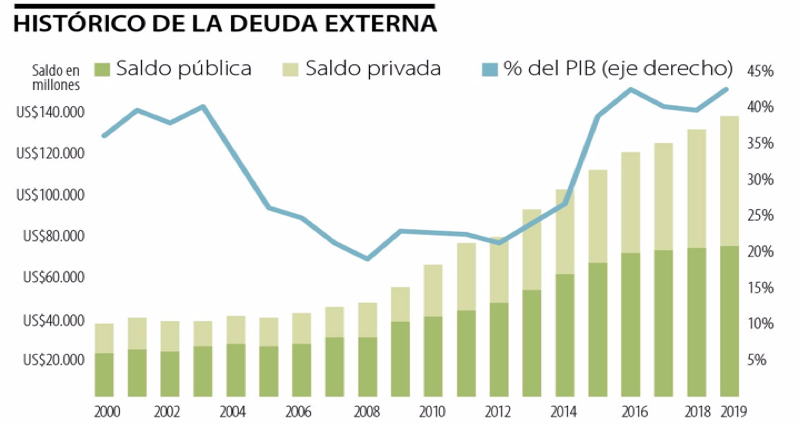

La preocupación en este momento es tanto mayor, habida cuenta que la devaluación galopante del peso frente al dólar le pega muy fuerte a la deuda denominada en dólares, abultándola. Máxime cuando la deuda externa de Colombia alcanzó, según el Banco de la República, su máximo histórico desde 1995, $138.175 millones, US $73.835 millones de los cuales debe la Nación (22.8% del PIB estimado para 2019) y 33% del monto total corresponde a la deuda externa. Si la tasa de cambio actual llegara a perdurar por el resto del año, ello significaría un incremento de la deuda de 6 puntos porcentuales del PIB.

Según el Ministro Carrasquilla, por cada $100 que sube la tasa de cambio se encarece la deuda externa del Estado colombiano en $1 billón[30]. Si se llegara a mantener el promedio de la cotización alcanzada hasta la fecha ($3.387), al compararla con la Tasa Representativa del Mercado (TRM) prevista en el MFMP para el 2020 de $3.129, la diferencia nos daría $258 por dólar, traduciéndose en un incremento de la deuda externa de la Nación del orden de $2.5 billones (¡!). Y ya se había dicho en el Plan financiero del Ministerio de Hacienda que, por cuenta de los malabarismos del Ministro Carrasquilla, la deuda pública, ya de por sí tan elevada que supera el 50% del PIB[31], aumentaría 1.5% del PIB más en 2020. A ello se viene a sumar, según el investigador económico de la Universidad Sergio Arboleda Luis Fernando Ramírez el “descalce cambiario, dado que el Gobierno cobra impuestos en pesos y tiene que pagar deuda en dólares”[32].

Juan David Ballén, Jefe de investigaciones económicas de Casa de Bolsa, plantea que “cuando se dan alzas tan fuertes en el dólar y desplomes tan marcados en el petróleo para un país como Colombia está sobre la mesa que las firmas valoradoras de riesgo (como Standard & Poor´s y Fitch) hagan una revisión de la calificación crediticia. Recordemos que una de estas (S & P) nos tiene a tan sólo un escalón de perder el grado de inversión”[33]. Ahora que la economía colombiana está abocada al efecto combinado de una fuerte devaluación de su moneda y a una caída libre del precio del petróleo que se exporta, está mostrando sus vulnerabilidades y lo que es más preocupante con muy poco margen de maniobra para responder a los choques externos. Bien dijo el inversor y empresario estadounidense Warren Buffet, “sólo cuando baja la marea se sabe quien nadaba desnudo”.

MORALEJA

Como lo afirmó la ex secretaria ejecutiva de la Conferencia de las Naciones Unidas sobre el cambio climático (CMNUCC) Christina Figueres, “hay que agradecerles a los hidrocarburos por lo que han hecho de la economía de Colombia, porque este país no sería lo que hoy es, con un desarrollo ejemplar en Latinoamérica sino fuera por la exportación de carbón y petróleo. por esta razón no se pueden meter dentro de la cajita de los diablos y satanizarlos. sin embargo, llegó la hora de reconocer que es una actividad que tuvo su momento de sol, pero hoy ya está en el atardecer y tenemos que prudentemente buscarle alternativas rápidas ya”[34]. Y lo ha dicho con toda claridad la Presidenta del Consejo privado de competitividad, Rosario Córdoba: “la recomendación central de la OCDE es categórica: Colombia debe priorizar la agenda de transformación productiva y asignarle recursos a la altura del reto”.

Se impone, entonces, la necesidad, por enésima vez lo digo, de impulsar la diversificación de la economía con la transformación productiva como estrategia, volviendo a poner el foco en el desarrollo industrial y agropecuario, en el entendido que tan importante como la seguridad energética es la soberanía alimentaria. Para promover el desarrollo industrial y agropecuario se necesita financiamiento y la fuente de recursos con la que cuenta el país actualmente para ello es el sector extractivo, razón suficiente para entender que no se puede prescindir de él sin vísperas, súbitamente. Bien dijo el Foro Económico Mundial (FEM) que “Colombia hace parte del grupo de países que debe capitalizar su amplia disponibilidad de recursos energéticos para que, de manera sostenible, pueda maximizar los retornos de la industria y apoyar una mayor diversificación de la economía”[35]. Comparto con el brillante profesor Peter Drucker que “el mayor riesgo en las épocas de turbulencia es actuar con la lógica de ayer”. Así de claro!

[1] ONU. Situación Económica Mundial y Panorama 2020. Enero, 16 de 2020

[2] Idem

[3] La República. Septiembre, 25 de 2019

[4] FMI. Octubre, 8 de 2019

[5] La Vanguardia. Octubre, 12 de 2019

[6] La República. Agosto, 27 de 2019

[7] UNCTAD. Informe sobre el Comercio y el Desarrollo. Noviembre, 4 de 2019 de 2019

[8] ·l Espectador. Marzo, 10 de 2020

[9] Portafolio. Marzo, 7 de 2020

[10] www.estrategiaynegocio.net. Marzo, 7 de 2020

[11] Portafolio. Marzo, 11 de 2020

[12] www.infobase.com. América. Marzo, 7 de 2020

[13] Portafolio. Marzo, 7 de 2020

[14] El Tiempo. Marzo, 11 de 2020

[15] Caracol – radio. Marzo, 10 de 2020

[16] El Nuevo Siglo. Marzo, 10 de 2010

[17] El Tiempo. Mayo, 9 de 2008

[18] Universidad de Antioquia. Crisis externa y desaceleración de la economía colombiana en 2008 – 2009. Coyuntura y perspectivas. Diciembre de 2008

[19] Amylkar D. Acosta. De vuelta a los dos dígitos. Junio, 13 de 2019

[20] Amylkar D. Acosta M. La jugadita de Carrasquilla. Septiembre, 14 de 2019

[21] Semana. Febrero, 23 de 2020

[22] Amylkar D. Acosta M. De la Ley de financiamiento a la reforma tributaria. Noviembre, 28 de 2019/Oh sorpresa! Diciembre, 4 de 2019

[23] El Espectador. Marzo, 11 de 2020

[24] Amylkar D. Acosta M. Cómo se juega con las cifras. Diciembre, 5 de 2019

[25] El Tiempo. Julio, 28 de 2019

[26] Semana. Febrero, 23 de 2020

[27] El Espectador. Marzo, 11 de 2020

[28] El Espectador. Marzo, 11 de 2020

[29] Idem

[30] El Espectador. Marzo, 10 de 2020

[31] Amylkar D. Acosta M. Entre falacias y espejismos. Enero, 31 de 2020

[32] El Colombiano. Marzo, 11 de 2020

[33] El Espectador. Marzo, 10 de 2020

[34] El Tiempo. Diciembre, 1 de 2018

[35] Portafolio. Abril, 24 de 2012